作者 | 锐眼哥

当日盘后,天风证券发布澄清公告称,公司为境外全资子公司天风国际持股100%的境外发债业务主体(SPV)提供的3亿美元债的担保已于5月31日起履约,资金用途为借新还旧,所获得资金已经用于6月5日到期境外债正常兑付。此外,天风证券对记者表示,天风国际具备债务偿还能力,担保风险完全可控。

来源 | 财经锐眼(ID:BJCJRY)]article_adlist-->顺丰,中国快递行业龙头公司,在被“四通一达+京东+极兔”包围的激烈竞争中,早已失去了市场“一哥”位置,市值更是从5300多亿跌至如今的1700亿以下,寻求包括港股上市在内的出海策略似乎是新的出路。

然而,快递出海或许也不是那么轻松的事。

市值蒸发3600多亿

存货周转变慢或是祸首

过去三年多,无论是A股还是港股甚至是美股,全球资本市场都发生了较大的变化。特别是A股,随着前几年超强流动性的逐渐消失,很多上市公司的市值都经历了“跳楼式”的暴跌。

当年的“快递一哥”顺丰控股,在通过借壳上市4年后,市值一度达到5335.59亿的高度,这个市值规模在当时绝对是傲视全球快递巨头的存在,即使是大如德国邮政市值最高的时候也才7600多亿市值。

然而,仅仅2-3年之后,德国邮政最新市值超3800亿,而顺丰控股的市值已经缩水至1700亿以下,市值较高位已经跌超3600多亿,接近跌没了一个现在的德国邮政!

(顺丰控股股价走势截图)

(顺丰控股股价走势截图)

区别在于,德国邮政股价较高位最大跌幅为51.65%,顺丰控股股价较高位最大跌幅为73.23%。

实际上,顺丰控股股价持续下跌与公司运营情况的一些变化分不开,甚至是导致二级市场股价持续下跌的主因。

锐眼哥还是通过简单的回归分析法分析了顺丰控股股价与其各项核心财务指标之间的相关性,其中存货周转率与股价之间存在非常显著的相关性。顺丰控股目前股价持续下跌,公司存货周转率也在持续新低。

(数据来源:同花顺网站)

(数据来源:同花顺网站)

顺丰控股是2016年底借壳当时的鼎泰新材实现A股上市的,上市之后存货周转率就一路下滑至2019年,同期股价从借壳炒作的高点一路跌超60%,然后2020年、2021年连续两年存货周转率上升,公司股价也跟随同步大涨近3倍,以致市值达到5300多亿的高度。

再然后,顺丰控股存货周转率连续两年下滑,二级市场股价也跟随一路暴跌,以致市值跌至1700亿以下!

因此,更有意义的问题或许是,顺丰控股的存货周转率为什么会持续下滑?快递行业竞争加剧还是管理层管理效率下降?

被包围的顺丰

丢了“快递一哥”宝座

对于顺丰控股存货周转率为什么持续下滑的问题,原因可能是非常复杂的,但是结果却很明朗,不仅公司市值跌没了3600多亿,同时顺丰也弄丢了“快递一哥”的宝座!

2023年的全国物流数据显示,中通快递全年业务量达到302亿件,圆通快递业务量212.03亿件,韵达快递业务量188.54亿件,申通快递业务量175.07亿件,顺丰速运业务量118.99亿件,按市场份额只有10%左右。

当然,对于顺丰来说,与通达系相比有一个最大的优势,单票价格高。

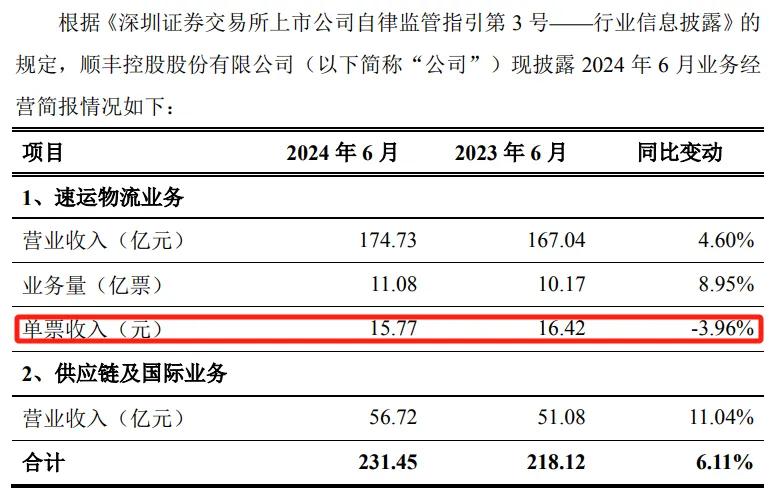

2023年,顺丰的单票价格高达15.93元,其他几家单票价格均未超过2.5元。到今年2月份,圆通单票价格2.53元,韵达单票价格2.29元,申通单票价格2.25元。今年6月份,顺丰单票价格15.77元,圆通单票价格2.25元,韵达单票价格2元,申通单票价格2.01元。

(顺丰控股公告截图)

(顺丰控股公告截图)

看得出来,几家主要快递公司似乎都在以价换量,单票价格都在下滑!

这么看起来,顺丰始终都有7-8倍于竞争对手的单票价格优势,但这样的优势可能会让公司按业务量计算的市场份额越来越小,一旦竞争对手的业务量超过顺丰的7-8倍,顺丰也就彻底失去了这个优势。

单从今年6月份的情况看,业务量方面,圆通22.02亿件、是顺丰的约2倍,韵达40.37亿件、是顺丰的约4倍,申通39.41亿件、也接近顺丰的4倍。

另一方面,四通一达其实都是“一家人”,几家合起来的业务量早已超过顺丰的7-8倍,顺丰的高端快运服务实则已经难以“突围”!

A股融资760多亿后

又去港股募资

国内被包围了,只能去海外寻求新的业务空间,但第一步就得要钱啊。

大家知道,顺丰的快递相比其他快递最大优点就是快,但对于顺丰来说,这个对客户来说“快”的优点是要相当的成本支撑的,顺丰快是因为它买了一大堆航空运输飞机。

2023年,顺丰光在飞机上的投入就超17.88亿,包括飞机、飞机发动机、周转件及高价维修工具总资产就有154.97亿,占顺丰固定资产539.5亿的28.72%、总资产2249.4亿的8%左右,一年的折旧就是13.6亿!

(顺丰控股2023年财报截图)

(顺丰控股2023年财报截图)

飞机显然是个烧钱的大家伙。自借壳上市以来,顺丰在A股已经累计募资763亿,每次募资好像都要拿一部分钱出来买飞机及相关的耗材。

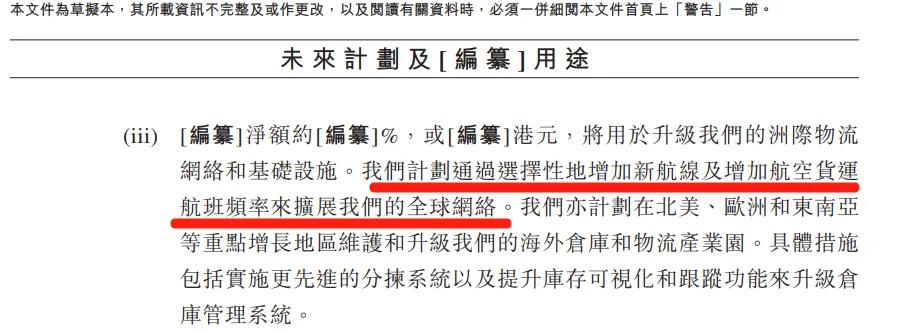

这不,从2023年8月初顺丰就开始筹划发行H股港股上市,一直到今年6月初才获得备案,6月28日正式向港交所提交了IPO申请,拟发行6.51亿H股募资10亿-20亿美元。

在给港交所的IPO资料中显示,顺丰又要拿一部钱去买飞机了,且主要用于全球物流网络!

(顺丰控股港股招股书截图)

(顺丰控股港股招股书截图)

很显然,顺丰申请港股IPO清晰的展示了其出海国际化的战略目标。

然而,在某些方面顺丰这样大规模布局全球市场短期可能只会增加公司运营成本。2023年,顺丰虽然实现了2584.09亿营收但同比已经下降3.39%,终结了此前连续7年营收增长的趋势。其中,2023年顺丰国际市场收入257.64亿,较2022年的484.7亿的海外销售收入几乎腰斩、同比大幅下滑46.92%!

(顺丰控股2023年财报截图)

(顺丰控股2023年财报截图)

在2023年财报中,顺丰倒也表示“将国内成功经验快速复制于海外网络”。但是,一方面是海外收入大幅下滑的现实,一方面是要将国内成功经验复制到海外的“雄心壮志”,顺丰会成功吗?

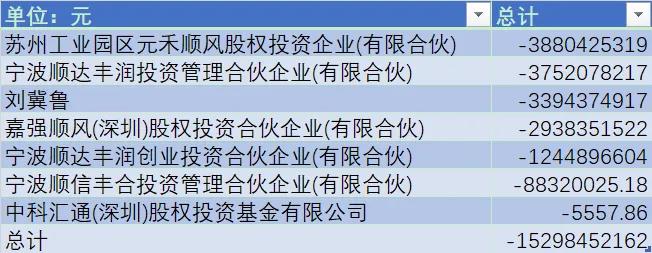

这谁也说不准,顺丰自己估计也很难确定大规模国际化是否能成功。不过,可以肯定的是,顺丰如果成功实现港股上市,那么某些大股东又多了一个可以减持套现的地方,毕竟顺丰借壳上市以来这几年股东就已经套现超152.98亿。

其中,在顺丰控股不领取一分钱报酬的高管刘冀鲁自2018年开始年年套现,已经套现超33.94亿!

(数据来源:同花顺i问财、锐眼哥整理)

(数据来源:同花顺i问财、锐眼哥整理)

高管持续的大规模减持套现,或许也是顺丰控股股价持续下跌的一大原因。

对于顺丰来说,目前国际化出海“大志”未酬,高管、主要股东早已频繁巨额套现,未来顺丰到底是海外收入越来越多还是股东套现越来越多,倒是个很有意思的问题!

商务合作|VX:jm774692589

文章好看就点这里

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 炒股配资的基础知识